L’ortofrutta rappresenta il 23% della produzione agricola nazionale.

L’ortofrutta rappresenta il 23% della produzione agricola nazionale.

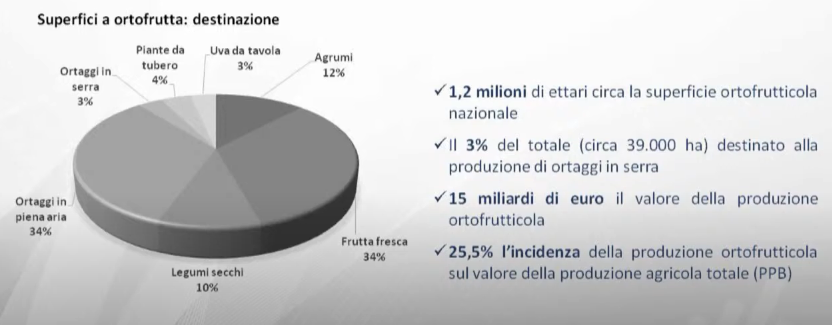

Interessa una superficie di oltre un milione di ettari.

Comprende una enorme varietà di produzioni: dalla frutta fresca a quella in guscio, dagli ortaggi agli agrumi, ognuna con proprie specifiche prerogative ma accomunate da criticità e opportunità.

Il settore ortofrutticolo ha subito negli ultimi 20 anni importanti cambiamenti strutturali, è cresciuto l’interesse verso nuovi valori rappresentati dalla territorialità, dalla riconoscibilità, dalla sostenibilità ambientale e sociale.

In Italia si stima che per frutta e ortaggi freschi su 100 euro spesi dal consumatore all’imprenditore agricolo rimangano soli 6 euro netti. Il 6% del prezzo finale pagato dal consumatore..

Sul produttore incidono costi “esterni”(energia, packaging, trasporti, etc) e sistemi spesso sbilanciati di ripartizione del valore tra gli attori tradizionali della filiera ortofrutticola.

La deperibilità, la complessità delle relazioni, la frammentazione della filiera e la difficoltà ad attuare strategie condivise di sistema, condizionano negativamente l’acquisizione del giusto valore e la sua distribuzione nel settore ortofrutticolo.

La contrazione / riduzione del potere d’acquisto rappresenta una ulteriore minaccia per il futuro.

L’emergenza sanitaria da covid-19 ha amplificato l’interesse verso una sana alimentazione e il consumo di frutta e verdura è universalmente riconosciuto come parte essenziale di una dieta equilibrata.

Nell’ultimo anno sono cresciuti i consumi sia di frutta che di ortaggi biologici (l’ortofrutta rappresenta quasi la metà del carrello della spesa bio).

Cogliere la crescente domanda in tutte le sue molteplici declinazioni, compresa quella di nuovi servizi e informazioni, nel contesto competitivo, è una sfida che i produttori ortofrutticoli italiani possono cogliere se la loro posizione si rafforza e la loro competitività aumenta, anche attraverso nuove forme di cooperazione e innovative relazioni di sistema con la distribuzione.

Le strategie attraverso le quali la produzione agricola può infatti recuperare e/o riuscire a trattenere una quota maggiore del valore aggiunto passa secondo strategia nazionale attraverso processi di aggregazione dei produttori e relazioni più equilibrate e innovative tra i soggetti del “sistema ortofrutticolo”, anche con regole concordate nell’ambito delle attività degli organismi interprofessionali e azioni di valorizzazione unitarie.

Le politiche europee spronano l’aggregazione e le relazioni nella filiera e il sostegno per migliorare la posizione dell’agricoltore nella stessa attraverso l’integrazione orizzontale e verticale non mancherà anche nella futura Pac post 2022.

Organizzazioni di produttori e organizzazioni interprofessionali rimangono il perno della politica di settore europea per l’approccio ai mercati: le prime chiamate a programmare, concentrare e qualificare l’offerta per adeguarla alla domanda, le seconde a svolgere funzioni integrate tra produzione e altri soggetti della filiera (industria di trasformazione, commercio, distribuzione, etc.) nell’ottica di regolamentazione, innovazione, qualificazione e promozione e, probabilmente nel prossimo futuro, anche di ripartizione del valore e migliore condivisione della marginalità.

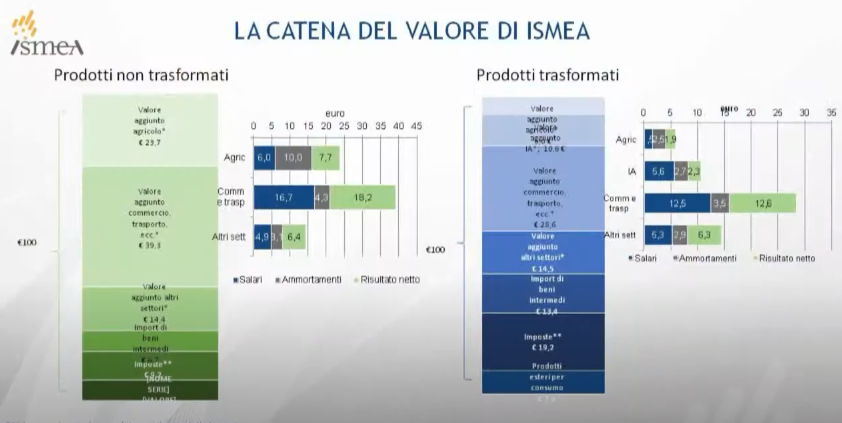

Infine la catena del valore secondo Ismea.

Su 100 € pagati dal consumatore finale all’agricoltore rimangono in tasca solo 7,7 € in caso di ortofrutta fresca, in caso di conferimento all’industria di trasformazione solo 1,9 € .

Di seguito il video della giornata di studio.

Fonte: Cia – Ismea.